Pentingnya Inventarisasi Aset

Inventarisasi dan Legal Audit Aset adalah suatu rangkaian proses dalam siklus aset yang tidak dapat dipisahkan satu sama lain, kedua proses tersebut harus saling terintegrasi dengan baik, inventarisasi yang baik tidak akan melupakan pendataan, pencatatan dan pelaporan setiap aset yang ada beserta seluruh aspek legal aset tersebut. Hal tersebut dikarenakan apabila inventarisasi aset tanpa dilakukan pencatatan untuk setiap aspek legalnya akan berpotensi menimbulkan masalah dimasa mendatang.

Pengertian Inventarisasi

Menurut Kamus Besar Bahasa Indonesia, Inventarisasi berasal dari kata Inventaris, merupakan daftar yang memuat semua barang yang dimiliki oleh individu maupun instansi.

Beberapa pengertian inventarisasi menurut peraturan perundangan dan para ahli adalah sebagai berikut:

1. " Inventarisasi adalah kegiatan untuk melakukan pendataan, pencatatan, dan pelaporan hasil pendataan Barang Milik Negara/Daerah" (PP No.7 Tahun 2014)

2. "Inventarisasi aset adalah serangkaian kegiatan untuk melakukan pendataan, pencatatan, pelaporan hasil pendataan aset, dan mendokumentasikannya, baik aset berwujud maupun aset tidak berwujud pada suatu waktu tertentu. Inventarisasi aset dilakukan untuk mendapatkan data seluruh aset yang dimiliki, dikuasai sebuah organisasi, perusahaan, atau instansi pemerintah." (Sugiama 2013:173)

3. "Inventarisasi adalah daftar yang memuat semua barang dan sebagainya yang dipakai dalam melaksanakan tugas atau kegiatan. Daftar yang dimaksud adalah merupakan catatan dari semua alat dan bahan yang disediakan untuk dipergunakan dalam pengolahan usaha yang dijalankan maupun sebagai alat operasional perusahaan." (Ali 2000:78)

Dari pendapat beberapa pendapat diatas, kita dapat menyimpulkan bahwa inventarisasi adalah proses yang dimulai dengan pengumpulan data, pencatatan, dan pelaporan seluruh aset atau barang beserta seluruh aspek legalnya. Inventarisasi digunakan untuk membuat sebuah daftar yang memuat semua aset atau barang yang dimiliki oleh organisasi, perusahaan, maupun instansi pemerintah baik itu yang berwujud ataupun tidak berwujud.

Manfaat Dilakukannya Inventarisasi beserta Aspek Legal Aset

Dengan dilakukannya proses inventarisasi seluruh aset beserta aspek legalnya akan memberikan keuntungan bagi pihak pemilik dalam mengelola aset-aset yang dimilikinya, dengan sistem pencatatan yang baik dan terintegrasi akan semakin memudahkan pemiliki dalam melakukan pengecekan, perawatan, maupun penghapusan aset yang sudah tidak berfungsi efektif. Adapun manfaat lainnya adalah:

- Mengetahui siapa yang menggunakan dan memanfaatkan aset,

- Mengetahui dengan mudah bagaimana penggunaan dan pemanfaatan aset,

- Membantu pemilik dalam pemantauan, pengendalian, dan pemeliharaan aset,

- Meningkatkan keamanan fisik dan aspek legal aset yang dimiliki, dan

- Memudahkan penyediaan informasi disaat pelaporan inventaris aset.

Contoh Aset-Aset yang Harus Diinventarisasi

- Kendaraan,

(Gambar 1 : Kendaraan)

(Gambar 1 : Kendaraan) - Gedung,

(Gambar 2 : Gedung)

(Gambar 2 : Gedung)

(Sumber : http://www.hukumproperti.com/wp-content/uploads/2012/03/700-03815070n.jpg) - Tanah,

(Gambar 3 : Tanah)

(Gambar 3 : Tanah) - Jalan (Jembatan)

(Gambar 4 : Jalan / Jembatan)

(Gambar 4 : Jalan / Jembatan) - Peralatan, dll.

(Gambar 5 : Peralatan)

(Gambar 5 : Peralatan)

{kind=link}

{kind=link}

{kind=link}

{kind=link}

{kind=link}

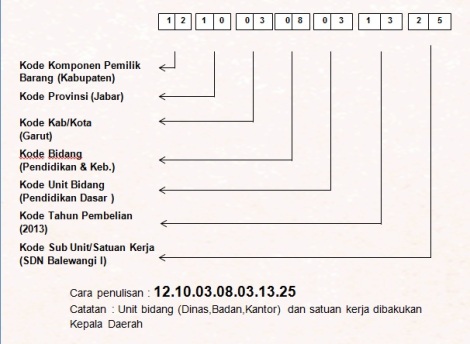

Kodefikasi Inventarisasi Barang Milik Instansi Pemerintah

Untuk memudahkan penctatan dan pemahaman disetiap instansi pemerintahan, maka dibuatlah ketentuan inventarisasi barang yang berlaku secara nasional di Indoesia, ketentuang tersebut digunakan untuk mengisi Kartu Inventaris Barang disetiap instansi milik pemerintah yang memiliki begitu banyak aset. Ketentuan berdasar Peraturan Permendagri No.17 Tahun 2007 adalah sebagai berikut:

(Gambar 6 : Kodefikasi Barang Inventaris Milik Negara)

{kind=link}

(Diunduh pada Minggu, 21 September 2014, pukul 18.26)

Dengan teknis pencatatan seperti ini diharapkan dapat membantu pencatatan aset milik daerah sehingga tidak sampai tertukar ataupun hilang, selebihnya terdapat beberapa jenis Kartu Inventaris Barang (KIB) yang kodefikasinya lebih spesifik sehingga dapat menjelaskan setiap detil aspek legal dari aset daerah tersebut, jenis-jenisnya adalah :

- KIB A untuk aset berupa tanah,

- KIB B untuk aset berupa peralatan dan mesin-mesin,

- KIB C untuk aset berupa kendaraan,

- KIB D untuk aset berupa gedung dan bangunan,

- KIB E untuk aset berupa sarana dan prasana publik,

- KIB F untuk aset berupa aset tetap (Fixed Assets), dan

- KIB G untuk aset berupa data aset-aset yang masih dalam tahap pengerjaan (konstruksi)

Dengan inventarisasi yang baik dan terintegrasi maka akan mengurangi hilangnya aset ataupun barang karena kelalaian maupun kesengajaan akibat lemahnya teknis pencatatan dan pengawasan terhadap setiap aset yang dimiliki. Inventarisasi yang dibarengi dengan pencatatan seluruh aspek legal yang lengkap pun akan mencegah terjadinya sengketa ataupun perpindahan hak milik yang tidak diinginkan oleh pemilik, maka hal tersebut yang membuat tidak bisa dilepaskannya pencatatan aspek-aspek legal suatu aset disaat melakukan kegiatan inventarisasi.

Masalah-Masalah dalam Inventarisasi Aset

Masalah-Masalah dalam Inventarisasi Aset

Dalam melakukan inventarisasi aset seringkali kita menemukan kesulitan-kesulitan berupa banyaknya jumlah barang yang harus diinvetarisasi, banyaknya jenis barang yang harus diinventarisasi, atau bahkan kita bingung dengan penomoran dan klasifikasi barang yang harus kita inventarisasi. Hal tersebut yang banyak menyebabkan terjadinya kesalahan-kesalahan pencatatan dalam melakukan inventarisasi, jika terjadi kesalahan sejak awal pencatatan dan tidak terdeteksi hingga Monev (pengecekan) selanjutnya maka masalah tersebut akan terus terbawa dan menghasilkan masalah baru.

Baik dalam sektor pemerintahan maupun sektor swasta, kesalahan inventarisasi hampir sulit untuk dihindari, maka masalah inventarisasi tersebut dapat mengganjal proses pemberian opini bagi suatu instansi, untuk memberikan gambaran mengenai permasalahan-permasalahan inventarisasi maka saya berikan contoh sebagai berikut:

"Jangan Lupa Kembalikan Inventarisasi" dengan Link sebagai berikut : http://krjogja.com/read/228033/jangan-lupa-kembalikan-inventarisasi.kr

Selain contoh diatas, ada pula permasalahn inventarisasi yang penulis temukan pada salah satu Perguruan Tinggi di Jawa Barat, permasalahan yang saya temukan adalah:

1. Tidak adanya Daftar Barang Ruangan (DBR) yang seharusnya menjadi acuan dalam ineventarisasi dalam suatu ruangan,

2. Tidak ada atau rusaknya nomor seri inventaris barang ruangan, hal tersebut tentu menyulitkan apabila akan dilakukan Monev untuk memeriksa keberadaan aset secara fisik dalam ruangan yang seharusnya dicocokan dengan nomor seri yang terdapat pada DBR,

Baik dalam sektor pemerintahan maupun sektor swasta, kesalahan inventarisasi hampir sulit untuk dihindari, maka masalah inventarisasi tersebut dapat mengganjal proses pemberian opini bagi suatu instansi, untuk memberikan gambaran mengenai permasalahan-permasalahan inventarisasi maka saya berikan contoh sebagai berikut:

"Jangan Lupa Kembalikan Inventarisasi" dengan Link sebagai berikut : http://krjogja.com/read/228033/jangan-lupa-kembalikan-inventarisasi.kr

Selain contoh diatas, ada pula permasalahn inventarisasi yang penulis temukan pada salah satu Perguruan Tinggi di Jawa Barat, permasalahan yang saya temukan adalah:

1. Tidak adanya Daftar Barang Ruangan (DBR) yang seharusnya menjadi acuan dalam ineventarisasi dalam suatu ruangan,

(Gambar 7 : Ruangan yang tidak mempunyai Daftar Barang Ruangan (DBR))

(Sumber : Rangga Septiana (2014))

(Gambar 8 : Kursi yang terdapat pada ruangan dengan kondisi nomor inventaris yang rusak)

(Sumber : Rangga Septiana (2014))

(Gambar 9 : Barang dalam ruangan yang tidak memiliki nomor inventaris ruangan)

(Sumber : Rangga Septiana (2014))

Dengan contoh-contoh diatas semakin mempertegas bahwa pada kenyataannya inventarisasi aset adalah pekerjaan yang penting, karena berhubungan erat dengan kondisi fisik suatu aset yang dimiliki. Apabila sistem inventarisnya baik maka akan memudahkan pemiliki aset untuk melakukan kontrol terhadap setiap aset yang dimiliki, selain itu dengan inventarisasi yang baik akan memudahkan pemilik aset dalam mengelola dan menggunakan aset yang dimiliki.

DAFTAR PUSTAKA

Sugiama, A. Gima (2013), Manajemen Aset Pariwiasata : Pelayanan Berkualitas agar Wisatawan Puas dan Loyal, Guardaya Intimarta, Bandung.

(Diunduh pada Jum’at 12 September 2014, pukul 20.33 WIB)